最近有个没有委托我们进行代理记账的餐饮企业负责人来咨询报税问题,情况大概是这样的:企业目前是增值税小规模纳税人,因此税务局不肯多给他们发票,但是企业目前确实还没有达到盈亏平衡,如果不能给商务客户提供可以报销的正规发票,确实会影响客户的销售体验,影响餐饮店的后续经营,那么今天我们就借此案例来分析一下餐饮企业应该如何选择增值税纳税人身份。

自从我们“营改增”以来,我们感觉以前营业税纳税企业的整体税负相对在降低,而且我们国家后面相继推出了很多优惠政策,但是实务中发现很多企业并不能很好地利用这些政策,反而影响了企业的正常经营。我们发现很多中小型餐饮企业为了简化财务核算工作与税务申报工作都会自然而然地选择“增值税小规模纳税人”,但是在税务合规计划上是否合适,还要从数据上仔细分析才能得出结论。

政策汇总:

- 增值税小规模纳税人标准为年应征增值税销售额500万元及以下;

- 《关于明确生活性服务业增值税加计抵减政策的公告》2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%;

- 2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

餐饮业增值税纳税人分为一般纳税人和小规模纳税人,按照纳税人种类不同分别适用不同的税率和征收率。一般纳税人适用税率为6%,小规模纳税人适用征收率为3%。

按照规定,年销售额超过500万元的餐饮企业应登记为一般纳税人,而年销售额未超过规定标准的企业,可以选择为为小规模纳税人。但是一般纳税人要求会计核算健全,可以按照会计准则与税法等相关要求进行完整的会计核算与设账。而小规模纳税人因为具有营业额的限制条件,所以会面临税务机关批发票时的种种质疑,而且我们都知道餐饮企业会有大量的收入不开票,所以少报“无票销售”会成为多数餐饮企业进行简单降税的手段,其实都不是非常正确的做法。

因为小规模纳税人不需要复杂的核算与计算,所以我们重点分析一下年销售额不足500万的餐饮企业如果采用一般纳人会适用的税法政策有哪些。

餐饮企业可以抵扣哪些进项税:

- 食材的购货发票。

- 调味品的进项发票。

- 酒水饮料的进项发票。

- 水、电、燃气的进项发票。

- 房屋的租金的进项发票。

- 自用房产的进项发票。

- 交通工具的进项发票。

- 装修店面取得的进项。

- 期间费用中的进项。

餐饮企业将外购的酒水、农产品等货物,未进行后续加工而直接与外卖食品一同销售的,应根据该货物的适用税率,按照兼营的有关规定计算缴纳增值税。企业就是既提供餐饮服务又销售货物的兼营纳税人,要注意分别核算餐饮服务和销售货物的销售额,未分别进行核算的从高适用税率。

所以餐饮企业最关键的地方在于是否可以取得以上支出的增值税专用发票, 2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%政策的推出原因,一方面是因为此类企业取得增值税专用发票相对较难,二是为了餐饮企业降低税负。

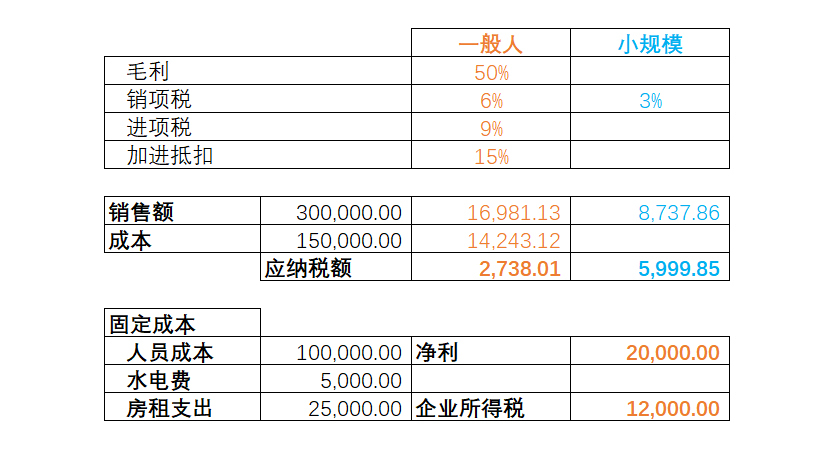

我们以一个中型餐饮企业数据为例,月销售收入30万元,按有50%的毛利计算,销售项税率6%,进项税综合税率9%,进项税加计抵扣以最新的15%计算,小规模增值税率3%。用以上数据测算一般纳税人要比小规模小缴纳增值税6000元,大家可以看出其中最关键的因素是进项税的综合税率,企业从小规模变为一般纳税人可能需要规范供货渠道,选择一般纳税人企业作为供货商,才可以更好的控制税负。小规模纳税人现在可以享受的税收优惠政策只有月销售额小于10万元这一项,所得税优惠政策小规模与一般人都可以执行。

津公网安备 12011502000512号

津公网安备 12011502000512号