2019年是我国增值税变化较大的一年,除了全面完成“营改增”,增值税率从最初的17%两次下调到13%,企业所得税同时也出台多项税收优惠措施进一步降低企业税负,个人所得税起征点提升同时增加专项附加扣除项目,从消费角度讲在降低国内消费成本的同时增加个人绝对收入。

2023年01月16日,发现有朋友搜索“门票、水果、抽纸、洗漱用品不能入账”,百度导引到本文,所以小编特意补充该内容

只要是企业正常生产经营过程中发生的费用支出,原始单据符合相关规定都可以正常入账,只是有部分成本费用企业所得税规定有扣除限额。

好了,言归正传,今天我们要讲的是伴随着这一年增值税管理的变化,对企业的财务、税务提出的新的要求,今天我们先说一下财务报销费用发票合规的问题,因为不合规的费用发票如果记入账内,年终所得税汇算时可能面临企业所得税纳税风险。

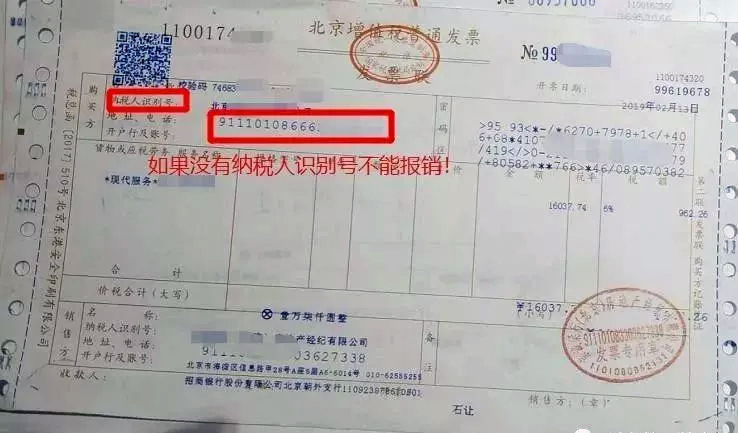

一、收到增值税普通发票,发现没有纳税人识别号,不能报销!

根据第一条规定:自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码。 销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。 不符合规定的发票,不得作为税收凭证。

补充内容:以下4种情况不需要填写纳税人识别号

- 开给个人的普通发票;

- 购买方是政府机构、事业单位的;

- 国外客户;

- 卷式增值税发票及手工发票;

二、收到发票,品名是办公用品等笼统的名称,没有具体明细不能报销!

销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容,开具不实的发票,不能报销。

三、收到发票带的清单,是自行用A4纸打印的不能报销!

收到的增值税专用发票,带有清单,但是清单不是从防伪税控系统开具打印出来的,不要拿去报销。

四、发票与实际业务不吻合,比如你买的是茶叶,开的却是办公用品不能报销!

取得商品跟你开具的发票不一样,涉嫌虚开发票,这样的费用发票不能报销。

五、收到发票备注栏填写项目不全的费用发票,不能报销!

是否存在应该填写发票备注栏但是未填写的发票,如:取得的装修费发票、施工费发票、房屋租金发票等等。

六、收到发票章盖的不规范的发票,不能报销!

是否存在盖章错误(盖得财务章或者是公章)、盖章模糊、或者未加盖发票专用章等。遇到这种情况,必须退回。

七、成品油发票没有这三个字不能报销!

成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”。退货开具红字发票左上角第二行打印“销项负数”。普通发票(卷式)无此要求。

八、成品油发票“单位栏”、“数量”栏填错不能报销!

明确表示,发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。同时,第二十一条也明确,不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

九、成品油发票不是通过增值税发票管理新系统中成品油发票开具模块开具的不能报销!

第一条就明确规定,2018年3月1日起,所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。

十、没有购物,直接虚开发票不能报销!(完全虚开发票)

这样的费用发票不仅不能报销,还涉嫌犯罪。

十一、发票税率选择错误的不能报销!

会计人收到发票后,首先要检查发票税率是否开具正确,尤其是增值税普通发票,比如住宿费增值税普通发票税率开成了免税的税率。

发票税率开错就是不合格发票,不能报销,也不能作为扣税凭证。

十二、生产企业代办退税的出口货物开具发票必须备注!

明确表示:生产企业代办退税的出口货物,应先按出口货物离岸价和增值税适用税率计算销项税额并按规定申报缴纳增值税,同时向综服企业开具备注栏内注明“代办退税专用”的增值税专用发票,作为综服企业代办退税的凭证。

十三、向甲方购物,通过甲方介绍或同意甲方的安排,接受乙方开具发票。(接受第三方开发票)

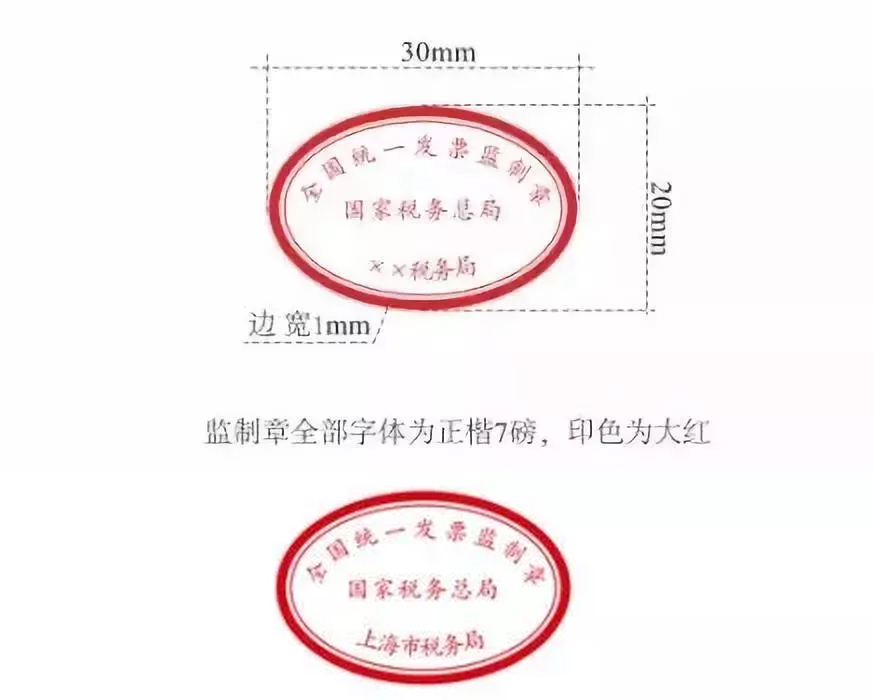

十四、收到一张印有旧版发票监制章的出租车发票。

根据国家税务总局2018第 41号公告《关于增值税电子普通发票使用有关事项的公告》规定:2018年12月31日后旧版监制章的发票不能继续使用。

新启用的发票监制章形状为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,下环字样例如:“上海市税务局”。字体为楷体7磅,印色为大红色。

十五、没有编码简称的发票不能报销

2018年1月1日及以后的增值税专用发票、增值税普通发票、增值税电子普通发票,“货物或应税劳务、服务名称”或“项目”栏次要有“简称”,同时“简称”还得对,才算合规的发票。

1.发票票面“货物或应税劳务、服务名称”或“项目”栏次中,没有商品和服务税收分类编码对应的简称,说明发票不是发票管理新系统开具的,不能收!

2.发票票面“货物或应税劳务、服务名称”或“项目”栏次中的商品和服务税收分类编码对应的简称,出现类似“运输服务+“不动产”这样的错误,即使税率一样,也是不合规发票;出现“纸制品+”服装”的这样的错误,也属于不合规的发票,都不能抵扣进项税额,也不能税前扣除!因此要求大家对税收分类编码表有一定掌握才行!

津公网安备 12011502000512号

津公网安备 12011502000512号