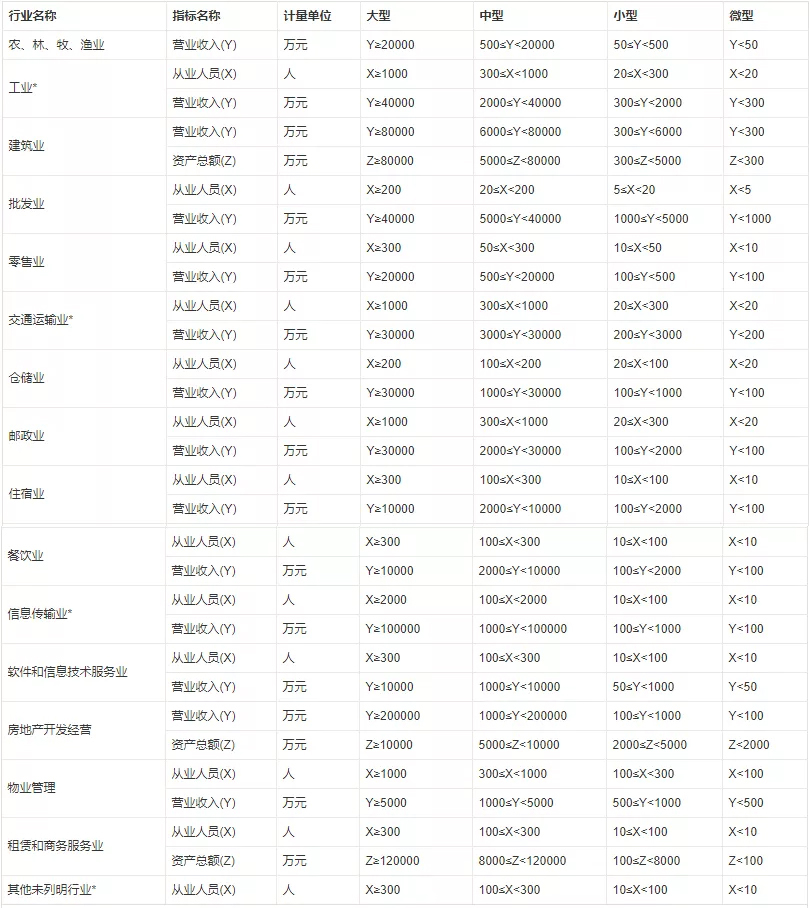

根据《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)中相关规定,中小企业划分为中型、小型、微型三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标,结合行业特点制定。

一、依据《关于印发中小企业划型标准规定的通知》工信部联企业〔2011〕300号文件内容,大型、中型、小型、微企业划分标准是根据企业从业人员、营业收入、资产总额及所在行业制定的。

特别说明: 企业划分指标以现行统计制度为准。

- 从业人员,是指期末从业人员数,没有期末从业人员数的,采用全年平均人员数代替。

- 营业收入,工业、 建筑业、限额以上批发和零售业、限额以上住宿和餐饮业以及其他设置主营业务收入指标的行业,采用主营业务收入;限额以下批发与零售业企业采用商品销售额代替;限额以下住宿与餐饮业企业采用营业额代替;农、林、牧、渔业企业采用营业总收入代替;其他未设置主营业务收入的行业,采用营业收入指标。

- 资产总额,采用资产总计代替。

大型、中型和小型企业须同时满足所列指标的下限,否则下划一档;微型企业只需满足所列指标中的一项即可。

二、《财政部 税务总局 关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)文件规定:上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

- 季度平均值=(季初值+季末值)÷2

- 全年季度平均值=全年各季度平均值之和÷4

- 年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

在政策理解上,要从主管部门渠道来理解比较好,如上面提到的小微企业划分标准中,工信部联企业〔2011〕300号文件主要用在国家经济数据统计工作中,是否在财政、税务体系中采用要看政策的具体解释。 财税〔2019〕13号中规定的小微企业是指小型微利企业具有不同的认定标准。

华阳咨询为中小企业提供一站式工商注册、代理记账、代理税务、商标注册、税务合规计划、企业管理软件等企业服务项目,我们以“成为中小企业身边的财税专家,帮助企业合法节税”为发展目标。紧跟国家政策,宝坻代账会计让客户可以及时享受到各项税费优惠政策,欢迎来电咨询:177-0222-0099(甘经理)

津公网安备 12011502000512号

津公网安备 12011502000512号