华阳咨询的天津代理记账客户中有几家劳务派遣公司,而且小编发现最近注册劳务派遣服务公司的咨询客户有增加的趋势,而且都会问关于劳务发票是选择“差额征税”还是“全额征税”,问哪一个更有利于企业经营,带着这个问题小编咨询了主管会计,现整理成本文供大家参考。

劳务派遣服务自从2016年3月24日,财政部及国家税务总局联合公布了《关于全面推开营业税改征增值税试点的通知》财税[2016]36号(以下简称“36号文”)以来,一直受到劳务公司和财税专业人员的关注。

直到4月30日财政部和国家税务总局联合颁布的《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)(以下简称“47号通知”)的出现,才让大家对劳务派遣服务有了新的认识,也解开了大家对劳务派遣服务营业税时期差额征税到增值税时期全额增税的忧虑。

根据47号通知规定:

一般纳税人提供劳务派遣服务,可以按36号文的有关规定,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

小规模纳税人提供劳务派遣服务,可以按36号文的有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

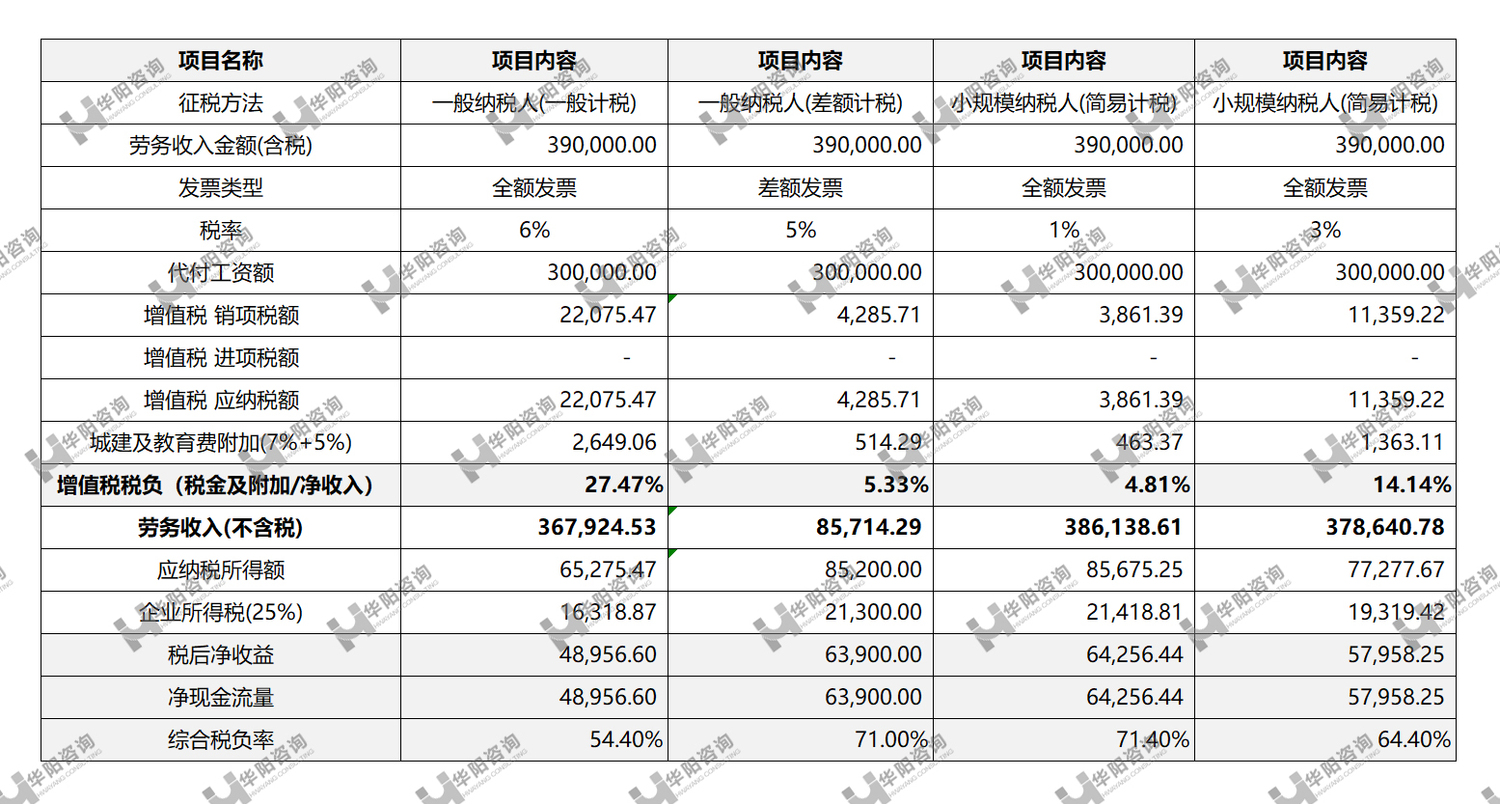

通过对47号通知规定的分析,我们可以得出,无论是一般纳税人还是小规模纳税人,都可以选择一般计税方法或简易计税方法,那么如何选择企业的利益才不会受到影响呢?今天我们通过数据来测算一下不同计税方法下的现金净流量。

我们假设案例:在企业灵活用工需要情况下,某劳务公司(一般纳税人)为公司提供劳务派遣服务,取得劳务总收入150万元(含税),其中需要代用工单位支付劳务人员的工资、福利及五险五一金100万元,暂不考虑其他经营成本,那么劳务公司该选择不同征税方法对企业有哪些影响呢?

通过以上的计算,我们可以看出,一般纳税人企业在没有进项税额的情况下,选择差额征税方法对企业有利。

需要注意的是差额征收的一般纳税人,进项不可以认证抵扣,需将取得的进项税额做转出处理。

另外,因为小规模纳税人差额征税率与一般纳税人一致,所以从测算情况来看,小规模纳税人在简易计税方法下仍然没有差额征收方法的税负低。

津公网安备 12011502000512号

津公网安备 12011502000512号