小编上次在《增值税差额征税涵盖了哪些内容?》一文中提到差额征税开票可以分为两大类,一类是差额征税全额开票,一类是差额征税差额开票,因为华阳咨询的天津代理记账客户中也有差额开票的服务行业,今天我们就来详细讲解一下差额征税如何开票以及有哪些需要注意的事项。

下面跟着小编一起学习,如何在开票软件中如何开具差额征税发票。

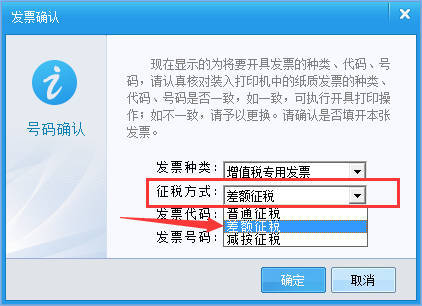

【第一步】点击【发票管理】-【发票填开管理】,以“增值税专用发票”为例,在“发票号码确认”界面,“发票种类”选择“增值税发票专用发票填开”,“征税方式”选择【差额征税】,点击【确定】按钮,弹出“差额征收”发票填的界面。

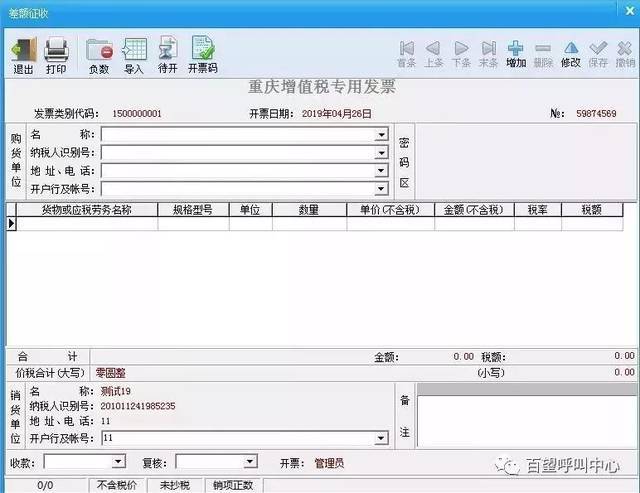

【第二步】按照实际情况录入票面信息,当录入完“货物或应税劳务名称”后,系统会弹出“差额设置”的界面。

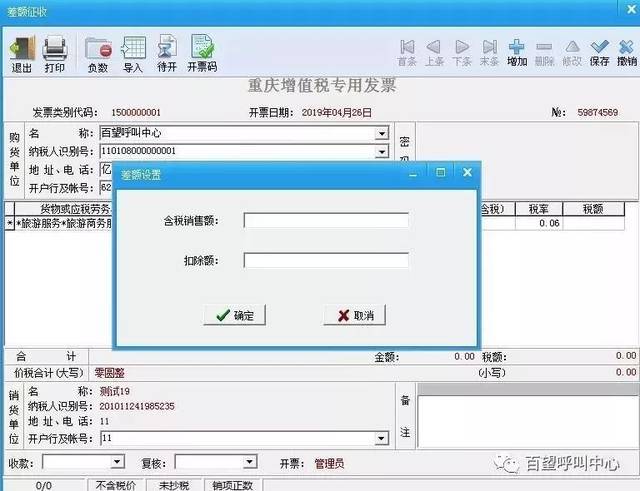

【第三步】在“差额设置”对话框内,录入“含税销售额”和“扣除额”点击【确定】按钮。票面信息录入完整,确认无误后,点击【打印】按钮即可。

注意:增值税专用发票征收模式分为:普通征收、差额征收、减按征收;填开方法相同,但又有模式不同的特点。开具时请注意区别,以免出错:

- 差额征收”不包含“复制开具”、“折扣”及“清单”;

- 差额征收”中显示为“不含税单价”及“不含税金额”。不允许进行“含税”与“不含税”切换;

- 进入“差额征收”开具页面后,选择商品名称后带入相关税率供用户选择,当存在第二条明细时,税率需与第一条保持一致。税率不允许选择含税5%及1.5%;

- 计算公式:税额=(含税销售额-扣除额)*税率或征收率/(1+税率或征收率)计算出税额,根据“金额=含税销售额-税额”计算出金额,如果此时“数量”内容已填写,则根据“金额”的值计算出“单价”;

- 扣除额保存在备注栏,格式为:“差额征税:扣除额。”,例如:“差额征税:2000”,扣除额后面的句号(。)表示备注内容结束;

- 开据红字差额发票时,进入“红字信息表”模块,点击征税类型下拉列表选择“差额征税”,进入“差额征税红字信息表”填开。进入界面后“价格”按钮置灰。“金额”与“单价”均为不含税。票面信息及打印与正数票开具保持一致;

政策依据:

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)四、增值税发票开具

(二)按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

信息来源:百望呼叫中心

华阳咨询为中小企业提供一站式工商注册、代理记账、代理税务、商标注册、税务合规计划、企业管理软件等企业服务项目,我们以“成为中小企业身边的财税专家,帮助企业合法节税”为发展目标。紧跟国家政策,宝坻代账会计让客户可以及时享受到各项税费优惠政策,欢迎来电咨询:177-0222-0099(甘经理)

津公网安备 12011502000512号

津公网安备 12011502000512号